Книга обліку нестач, додаток 3

ЦенаАртикул 17276-1

Ви отримаєте повідомлення, як тільки товар з'явиться

Характеристики

О книге

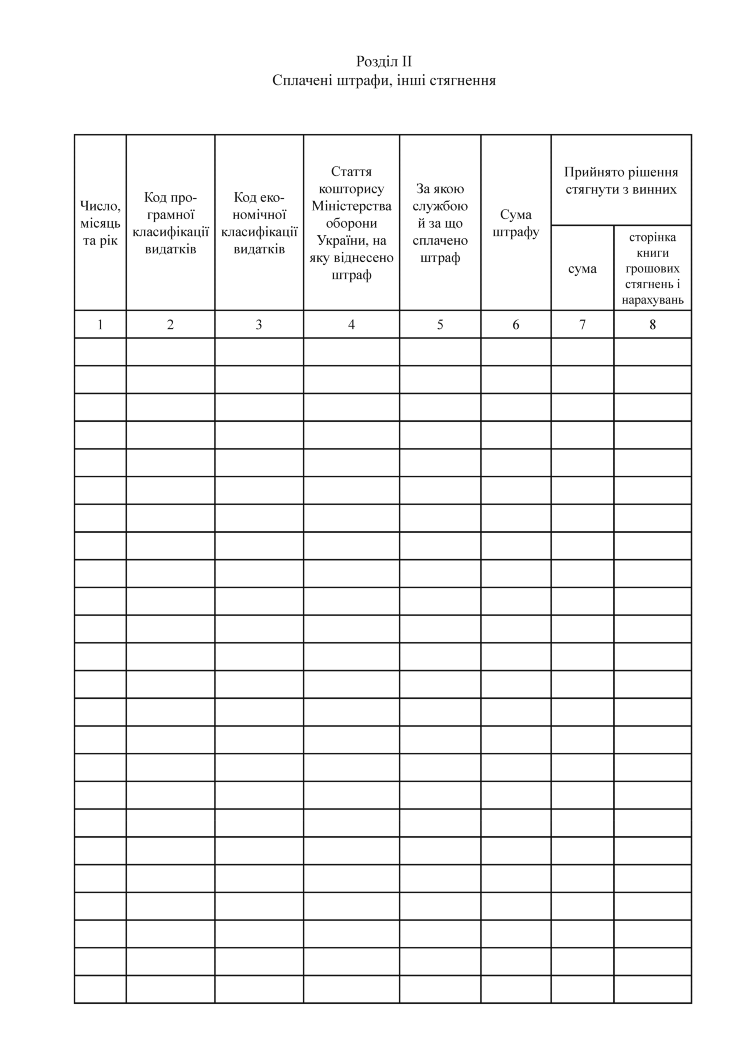

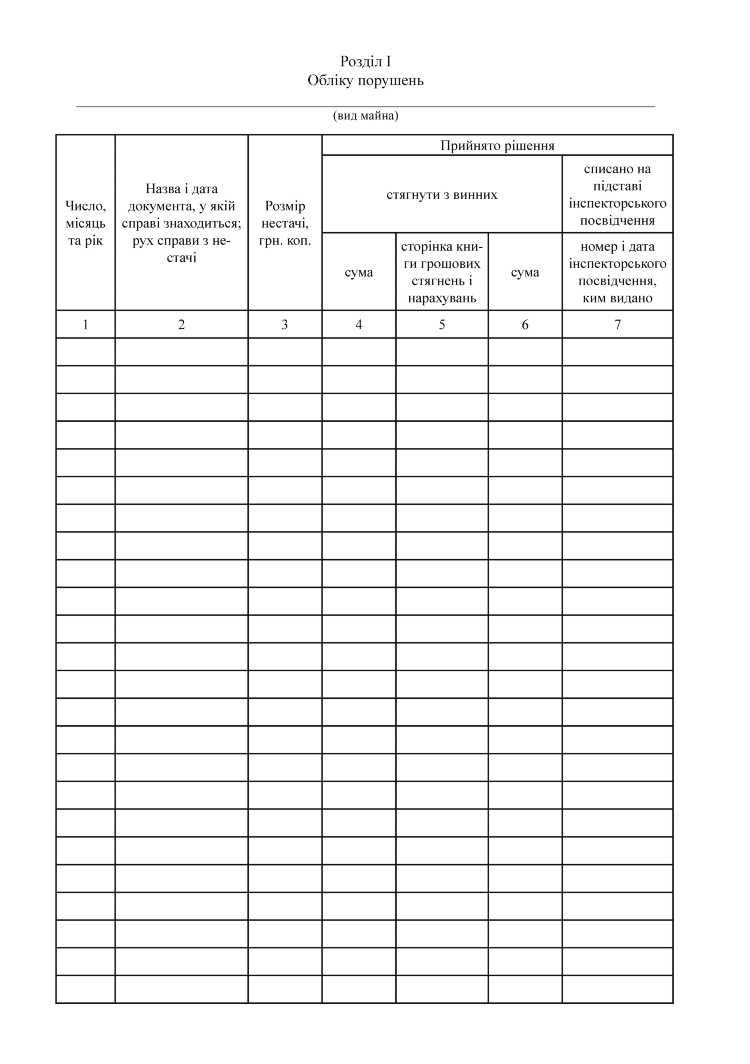

Додаток 3 — "Книга обліку нестач" до наказу Міністерства оборони України «Про затвердження нструкції з організації та ведення бухгалтерського обліку у Збройних Силах України» № 905 від 19.12.2014

Пояснення до книги обліку нестач

Книга обліку нестач призначена для обліку всіх виявлених у військовій частині порушень, що призвели до збитків, сплачених штрафів, інших стягнень і контролю за прийняттям рішень.

У книзі відкриваються два розділи: розділ І – для обліку виявлених порушень; розділ ІІ – для обліку сплачених штрафів, інших стягнень.

У розділі І книги відкриваються підрозділи для обліку окремих видів порушень:

підрозділ І.І – порушення, виявлені структурними підрозділами Служби внутрішнього аудиту Збройних Сил України;

підрозділ І.ІІ – порушення, виявлені органами державного фінансового контролю;

підрозділ І.ІІІ – порушення, виявлені військовими частинами самостійно та іншими контролюючими органами.

У кожному з цих підрозділів відкриваються окремі особові рахунки за видами порушень:

1) недоотримання ресурсів (окремо фінансових і матеріальних);

2) незаконні витрати ресурсів (окремо фінансових і матеріальних);

3) нестачі ресурсів (окремо фінансових і матеріальних). Облік нестач матеріальних ресурсів ведеться в розрізі номенклатури військового майна служб забезпечення.

Записи в книгу здійснюються на підставі наказу командира військової частини. У графі 4 розділу І книги через дріб зазначаються суми прийнятих рішень щодо стягнення з винних: у чисельнику – за фактичною сумою нестачі, у знаменнику – сума до відшкодування з урахуванням кратності.

Підсумки в книзі підбиваються щоквартально. Річні підсумки засвідчуються підписами командира військової частини та керівника фінансової служби.